Upadek pewności konsumentów w USA: pętla finansowa się zaciska

Yak, Wto, 2008-01-01 21:32

Świat | Gospodarka | Publicystyka

Jednym z uznawanych powszechnie przez ekonomistów wskaźników „zdrowia” gospodarki, jest tzw. wskaźnik „pewności konsumentów” (ang. „consumer confidence”). Wskaźnik wykorzystywany w prognozach dotyczących stanu gospodarki USA, Consumer Confidence Index (CCI) jest oparty na niezależnych badaniach 5 tys. reprezentatywnych gospodarstw domowych w USA dotyczących skłonności do wydawania i oszczędzania. Pod uwagę brana jest również ocena bieżącej i przyszłej sytuacji ekonomicznej. W uproszczeniu, gdy konsumenci wydają więcej pieniędzy niż oszczędzają, wskaźnik idzie do góry, a gdy oszczędzają więcej niż wydają, wskaźnik idzie w dół.

Według szacunków rządu federalnego, sprzedaż detaliczna stanowi aż 70% amerykańskiego PKB. Dlatego wskaźnik „pewności konsumentów” jest tak ważny dla prognoz rozwoju gospodarki USA.

Pozornie, wzrost konsumpcji jest pożyteczny dla wszystkich: producentom produktów konsumpcyjnych zapewnia niebotyczne zyski, a konsumenci mają dostęp do coraz lepszych i tańszych produktów. Wiele jednak wskazuje na to, że w długim okresie to właśnie na barki konsumentów zostanie przerzucony koszt nadchodzącej recesji gospodarczej. Banki, które umożliwiły powstanie patologicznej sytuacji, w której wzrost długów konsumentów finansuje wzrost gospodarczy i niesłychanie się dzięki niej wzbogaciły, poniosą stosunkowo niewielkie konsekwencje kryzysu.

Aby utrzymać bieżący poziom wydatków, konsumenci muszą wciąż zwiększać poziom swojego zadłużenia. Według danych FED, w zeszłym roku, zadłużenie konsumentów wzrosło o 7% i wyniosło 926 miliardów dolarów. Według badań Associated Press, liczba niespłaconych przez przynajmniej 30 dni płatności kart kredytowych wzrosła o 26% (do 17 miliardów dolarów) w porównaniu z 2006 r., a płatności spóźnione o przynajmniej 90 dni wzrosły o 50% (961 miliardów dolarów) w tym samym okresie. Liczba kont, które wierzyciele uznali za zupełnie niezdolne do pokrycia długów wzrosła o 18%. Aby pokryć swoje straty, banki oferujące podwyższają nawet do 30% odsetki na swoich kartach kredytowych, nawet dla tych klientów, którzy nigdy nie spóźnili się z płatnościami na danej karcie. Wystarczy, że spóźnili się z płatnością na innym rachunku kredytowym. Tego typu praktyki były kwestionowane wielokrotnie w Kongresie, ale pod wpływem lobby bankowego nigdy nie zakazano tego procederu.

Sytuacja pogorszyła się jeszcze bardziej z powodu krachu na rynku kredytów hipotecznych. Łatanie budżetu domowego za pomocą kolejnych pożyczek hipotecznych stało się o wiele trudniejsze. Coraz więcej Amerykanów wypłaca więc swoje oszczędności emerytalne, aby pokryć długi hipoteczne i konsumenckie.

Jednak pomimo narastających długów, konsumenci amerykańscy nie są w stanie utrzymywać swoich wydatków na dotychczasowym poziomie. Zbadany w grudniu wskaźnik „pewności konsumentów” był najniższy od 2001 r. Według danych opublikowanych przez MasterCard, wzrost sprzedaży w sezonie świątecznym był najniższy od 4 lat. To samo potwierdziły organizacje branży detalicznej. Sprawia to, że zwiększają się szanse, że ekonomia USA pogrąży się w recesji w najbliższym czasie.

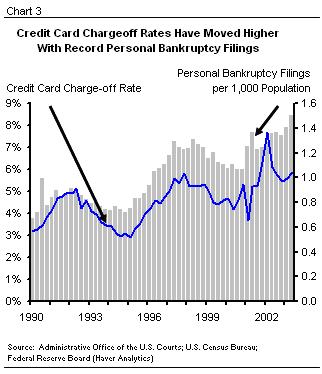

Przezwyciężenie recesji z 2001 r. dokonało się w przeważającej mierze dzięki aktywności konsumentów. Jednak zostało to opłacone wzrastającym zadłużeniem gospodarstw domowych. Wzrost zadłużenia w 2002 r. był najwyższy od lat 80’tych. Liczba osób uznanych za bankrutów na 1 tys. mieszkańców systematycznie rosła (na wykresie zobrazowana w postaci szarych słupków). Wraz z nią, rosły stopy procentowe pożyczek na kartach kredytowych (na wykresie na niebiesko).

Przezwyciężenie recesji z 2001 r. dokonało się w przeważającej mierze dzięki aktywności konsumentów. Jednak zostało to opłacone wzrastającym zadłużeniem gospodarstw domowych. Wzrost zadłużenia w 2002 r. był najwyższy od lat 80’tych. Liczba osób uznanych za bankrutów na 1 tys. mieszkańców systematycznie rosła (na wykresie zobrazowana w postaci szarych słupków). Wraz z nią, rosły stopy procentowe pożyczek na kartach kredytowych (na wykresie na niebiesko).

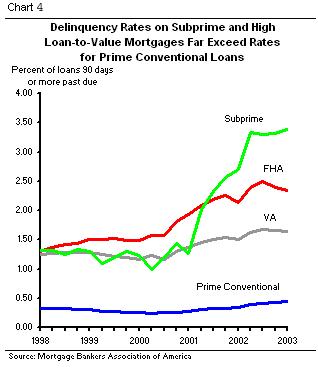

Źródła tegorocznego kryzysu kredytów hipotecznych sięgają kilka lat wstecz. Liczba ryzykownych kredytów hipotecznych (subprime), na których wystąpiły opóźnienia płatności 90 dni lub więcej wzrosła trzykrotnie w latach 2001-2003 (jasnozielona linia na wykresie).

Na rozwój sytuacji na rynku kredytów konsumenckich wpłynęło szereg czynników, które rozwijały się przez wiele lat i które przyczyniły się do głębokich zmian w latach 90tych.

Na rozwój sytuacji na rynku kredytów konsumenckich wpłynęło szereg czynników, które rozwijały się przez wiele lat i które przyczyniły się do głębokich zmian w latach 90tych.

Jednym z tych czynników był zanik prawodawstwa regulującego wysokość stóp procentowych udzielanych kredytów. W 1978 r. Sąd Najwyższy orzekł, że prawa regulujące wysokość stóp procentowych obowiązują zależnie od miejsca rejestracji pożyczkodawcy, a nie miejsca zamieszkania pożyczkobiorcy. Spowodowało to liberalizację prawodawstwa stanowego, gdy poszczególne stany zaczęły konkurować o względy instytucji finansowych i chciały je przyciągnąć na terytorium swojej jurysdykcji. Doprowadziło to do zniesienia ograniczeń stóp procentowych w większości stanów. Większa dostępność droższych kredytów zbiegła się z wysoką inflacją końca lat 70’tych. W 1980 r. Kongres uchwalił prawo federalne, które znosiło stanowe limity na stopy procentowe kredytów hipotecznych.

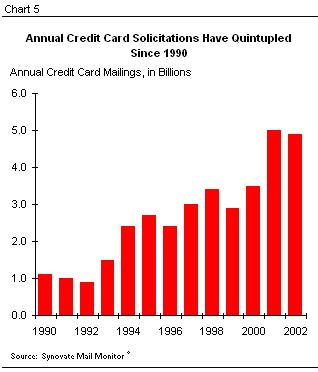

Karty kredytowe, dostępne w USA od lat 50-tych, są postacią kredytu o nieokreślonym celu. Banki wydające karty kredytowe jako pierwsze zareagowały na deregulację stóp procentowych pożyczek konsumenckich i utworzyły oferty dla klientów o gorszej zdolności kredytowej. W 2001 r. wysłano 5 miliardów kart kredytowych pocztą - pięć razy więcej niż w 1990 r.

Karty kredytowe, dostępne w USA od lat 50-tych, są postacią kredytu o nieokreślonym celu. Banki wydające karty kredytowe jako pierwsze zareagowały na deregulację stóp procentowych pożyczek konsumenckich i utworzyły oferty dla klientów o gorszej zdolności kredytowej. W 2001 r. wysłano 5 miliardów kart kredytowych pocztą - pięć razy więcej niż w 1990 r.

Użycie kart kredytowych wzrastało w latach 90’tych we wszystkich warstwach społecznych, ale najbardziej wśród rodzin o najmniejszych dochodach. Widać to na ostatnim wykresie, gdzie podzielono populację na pięć grup według wysokości dochodów. Po lewej grupy najniżej zarabiające.

Masowe wydawanie kart kredytowych zostało umożliwione dzięki programom automatycznie oceniającym zdolność kredytową kredytobiorców. Dzięki tej innowacji wprowadzonej w latach 90’tych, akceptacja wniosków o wydawanie kart kredytowych (lub automatyczne wydawanie kart) przebiegało znacznie szybciej. Banki korzystające z automatycznych algorytmów doznały jednak poważnych strat związanych z niedoszacowaniem ryzyka w recesji z 2001 r.

Połączenie deregulacji prawnej i lepszych algorytmów szacujących ryzyko umożliwiło bankom zróżnicowanie kosztu kredytu zależnie od grupy do której należą pożyczkobiorcy. Powstały linie kredytowe przeznaczone dla osób z małą wiarygodnością kredytową, które były odpowiednio wyżej oprocentowane. Wartość udzielanych kredytów hipotecznych dla tego typu klientów (tzw. „subprime”) wzrosła ponad sześciokrotnie z 35 miliardów dolarów do 213 miliardów dolarów w latach 1994-2002.

Kolejnym czynnikiem, który przyczynił się do finansowania na wielką skalę rosnącej działalności kredytowej była tzw. „sekurytyzacja” kredytów hipotecznych, pochodzących z kart kredytowych, itp., czyli zamiana wierzytelności na papiery wartościowe, które mogą być kupowane przez inwestorów. Wpływa to na większą dostępność środków na nowe pożyczki, ale też powoduje nasilenie kryzysu w momencie, gdy gwałtownie spada zaufanie inwestorów do tego typu papierów wartościowych. W takiej sytuacji, banki bardzo agresywnie starają się odzyskać swoje aktywa, powodując falę bankructw i zajęć domów obciążonych hipoteką.

Podsumowując, widać, że gospodarką amerykańską targają sprzeczności: z jednej strony jej dalsze funkcjonowanie zależne jest od rosnącej konsumpcji, a z drugiej strony instytucje finansowe, które wytworzyły miliardy wirtualnych dolarów i całkowicie uzależniły od siebie miliony Amerykanów doprowadzają do ruiny rosnącą liczbę gospodarstw domowych w celu maksymalizacji zysków dla inwestorów. Pokazuje to wyraźnie, jak krótkoterminowa jest to polityka i że kryzys lat 70’tych, kryzys 2001 r. i nadchodząca w przyszłym roku kolejna recesja mają charakter systemowy i że w obecnym systemie ekonomicznym jedynym wyjściem z kryzysu jest dalsze zwiększanie długu i tworzenie warunków do jeszcze głębszego kryzysu w przyszłości.